Um de cada 3 adultos tem dívidas superiores a R$10 mil e estão inadimplentes há mais de dois anos, diz pesquisa da Serasa (Serviço de Análise de Risco e Acesso ao Crédito)

Imagine São Paulo, Minas Gerais, Rio de Janeiro e Espírito Santo todinho afundado em dívidas. Pois essa é a população de brasileiros que não conseguem pagar suas dívidas. São 82,8 milhões de brasileiros que estão inadimplentes no Brasil. Praticamente a metade (49%) dos endividados com bancos possuem, mais de três dívidas em aberto com o mesmo banco que tem conta. O cartão de crédito é o vilão e continua liderando com folga o motivo da dívida: 7 de cada 10 pessoas endividadas devem para os cartões de crédito (73%), seguido por empréstimos (56%) e pelo uso do limite da conta ou cheque especial (33%). Entre as pessoas endividadas no cartão, 37% acumulam dívidas maiores que R$ 10 mil e muitos convivem com essas pendências há mais de dois anos (36%). As informações são do Mapa da Inadimplência e Negociação de Dívidas da Serasa, realizada pelo Instituto Opinion Box que entrevistou 1.904 pessoas, entre os dias 10 e 15 de abril de 2026. A margem de erro é de 2,2 pontos percentuais.

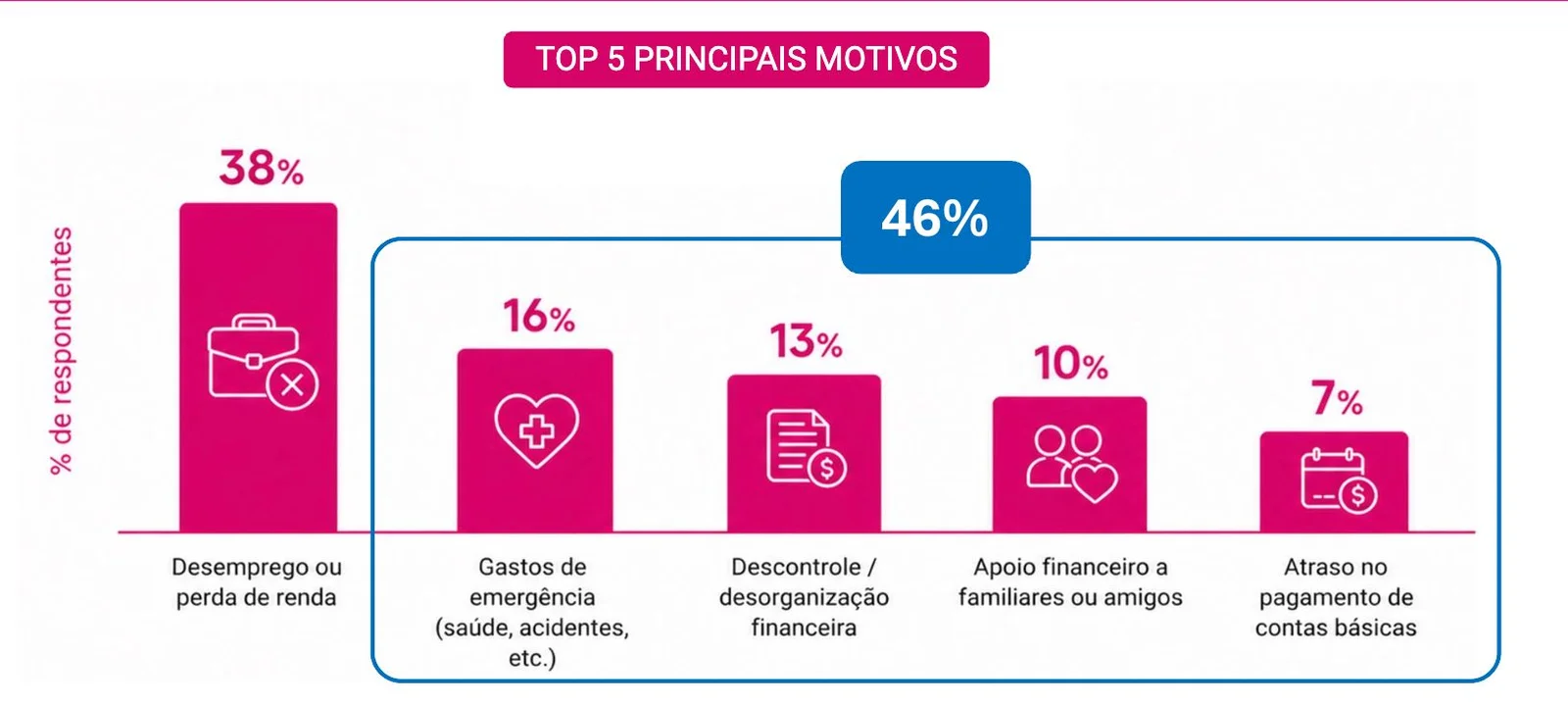

De acordo com a pesquisa, 38% dos endividados culpam o desemprego ou perda de renda como principal causa da inadimplência. E o pagamento de contas básicas, como água, luz e gastos emergenciais, além da quitação de outras dívidas, aparecem como os principais motivos do endividamento.

“Quando o crédito rotativo passa a ser utilizado de forma recorrente, especialmente em valores elevados, o risco de endividamento prolongado aumenta significativamente. Isso ajuda a explicar por que uma parcela relevante da população permanece com dívidas por tanto tempo”, explica Aline Maciel, diretora da Serasa.

Ela diz que “a pesquisa reforça que o endividamento bancário no Brasil não está ligado ao consumo impulsivo, mas a uma tentativa de manter o básico em dia”, afirma Aline. “Quando despesas essenciais, como alimentação e saúde, passam a ser financiadas no crédito, o risco de efeito bola de neve aumenta significativamente”.

O estudo mostra que 7 de cada 10 pessoas (71%) já tentaram negociar as dívidas com bancos. mas encontram dificuldades. O principal problemas que estas pessoas veem para quitar a dívida é a falta de melhores condições de negociação, como mais descontos e redução de juros.

Apesar disso, mais da metade (54,9%) estão confiantes que conseguirão chegar a uma negociação.

Para a diretoria da Rede Paulista dos Bancos Comunitários, este cenário dramático é provocado pelas enormes taxas de juros cobradas pelos cartões de crédito que chegam a cobrar mais de 330% ao ano de juros, a modalidade de cheque especial que os bancos cobram também a mais de 300% ao ano e os temidos agiotas. Nas comunidades com maior dificuldade de renda é lá que eles agem extraindo todo o dinheiro que o trabalhador tem, levando famílias a loucura e inclusive a cometer atos ilícitos para tentar solucionar a dívida.

Desenrola

O governo federal lançou o Novo Desenrola Brasil, justamente por causa da grande quantidade de endividados. Os descontos podem chegar a até 90% sobre a dívida antiga; a taxa de juros máxima para a renegociação é 1,99% ao mês; parcelamento em até 48 vezes e possibilidade de uso de 20% do saldo da conta do FGTS ou até R$ 1 mil, o que for maior, para pagar parcial ou integralmente dívidas. Acesse aqui o site do Desenrola Brasil: https://tinyurl.com/4fwe26d5

Podem participar do Desenrola quem ganha até cinco salários mínimos (R$ 8.105); quem tem dívidas contratadas até 31 de janeiro de 2026 e que estejam atrasadas entre 90 dias e 2 anos. Só podem ser renegociadas dívidas de cartão de crédito, cheque especial e crédito pessoal (CDC).

Os interessados devem procurar os bancos e instituições financeiras nos quais têm dívidas. O novo crédito terá limite de R$ 15 mil por pessoa por banco ou instituição financeira.

Bancos Comunitários

Uma alternativa para não se enrolar em dívidas e pagamentos abusivos de juros são os Bancos Comunitários, que não são bancos comerciais com fins lucrativos. É uma associação, sem fins lucrativos, criada e administrada por moradores de uma comunidade que se unem para resolver os próprios problemas financeiros – é conhecida como ‘finanças solidárias’, pois é a ajuda mútua coletiva que faz com que o Banco Comunitário funcione. Além de servir para pagar contas e transferir dinheiro, oferece empréstimos a baixos juros, que são de 0% a 3% ao mês dependendo do tipo de crédito (pessoal, produtivos, habitacional ou outros). Esse crédito beneficia os próprios associados, que contribuem financeiramente com o fundo rotativo solidário da instituição. E esse fundo solidário é um caixa no qual os associados depositam dinheiro regularmente. Quando o valor mínimo estabelecido entre os associados é atingido, começa a circular em forma de empréstimo. O Banco Comunitário pode criar alternativas a boa parte dos problemas apontados nesta pesquisa com:

- Fundo Comunitário para realizar compras coletivas e reduzir o preço dos alimentos;

- Financiar empreendimentos coletivos solidários para aumentar a renda familiar;

- Fundo Rotativo Solidário para microcrédito às famílias com juros muito mais baixos;

- Educação financeira comunitária para reduzir gastos excessivos com juros e taxas bancárias abusivas

Esta proposta pretende dar um “basta!” em dar dinheiro para agiotas e bancos comerciais e passar a usar o dinheiro do trabalhador para melhorar a dignidade das pessoas na comunidade.

Fontes – Serasa e Ministério da Fazenda