Mais de 9% das famílias declararam que não têm nenhuma condição de pagar as dívidas

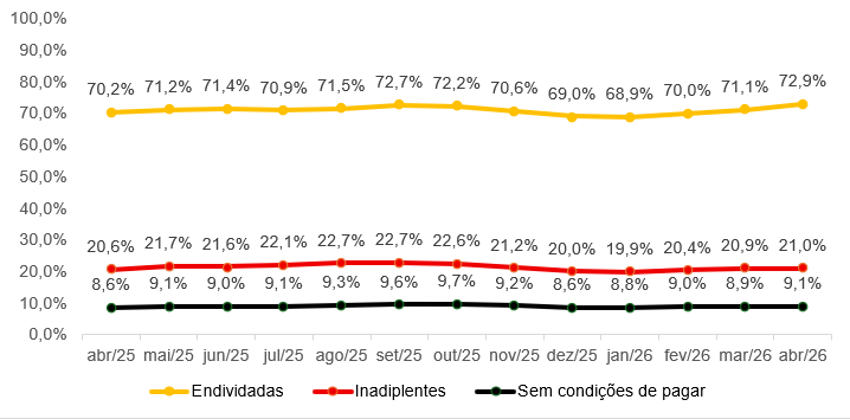

Na capital paulista, 3,28 milhões de famílias (72,9%) têm algum tipo de dívida (mas estão pagando as parcelas), 21% (946 mil) estão inadimplentes (parcelas em atraso) e 9,1% não têm condições de pagar o empréstimo. De acordo com a Pesquisa de Endividamento e Inadimplência do Consumidor (PEIC) da Federação do Comércio de Bens, Serviços, e Turismo do Estado de São Paulo (FecomercioSP), a alta no endividamento em abril de 2026 é reflexo da inflação de março, com elevação de preços de alimentos e combustíveis devido à guerra de Israel e Estados Unidos contra o Irã e ataques israelenses ao Líbano.

As famílias tiveram de recorrer ao crédito para cobrir despesas do dia-a-dia. A entidade destaca que “o mercado de trabalho aquecido ainda evita que o quadro se agrave com mais rapidez, mas a pressão sobre as finanças vem crescendo de forma consistente.”

Cartão de crédito é o grande vilão

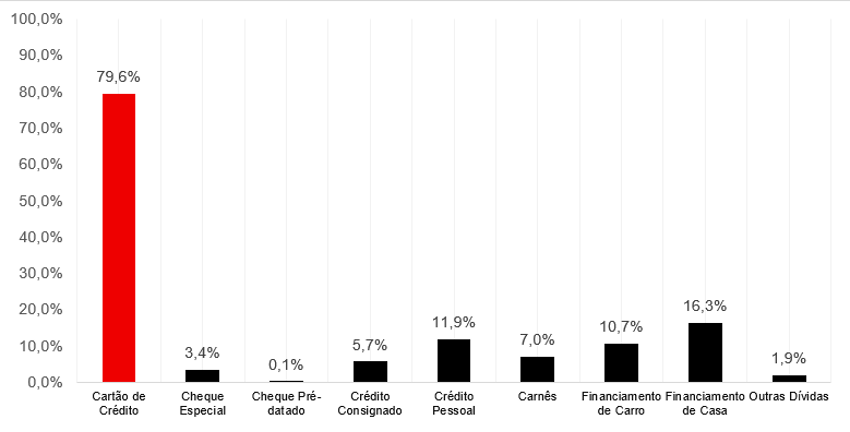

Todas as faixas de renda foram impactadas. Entre as famílias que ganham até dez salários mínimos, o índice subiu de 74,5% para 76,3%. E entre os de renda superior a dez salários mínimos, a alta passou de 61,3% para 63,1%. O cartão de crédito continua sendo a principal modalidade de dívida, representando quase 80% dos casos, seguido de longe pelas prestações da casa própria (16,3%), crédito pessoal (11,9%) e financiamento do carro (10,7%).

Na média, em abril, 26,5% da renda familiar foi comprometida com dívidas, mas houve recuo significativo em relação ao mesmo período do ano passado, quando chegou a 29,2%. O prazo médio das dívidas também caiu, de 7,5 para 6,8 meses em comparação com um ano atrás. De acordo com a FecomercioSP, “esse é um indicador de que as famílias estão buscando crédito de prazo mais curto, voltado para despesas imediatas (como alimentação e contas básicas), e não para a aquisição de bens ou projetos de médio e longo prazo.”

inadimplência estável

Na capital paulista, 946 mil famílias (21%) estão com parcelas e contas em atraso e 9,1% declararam não ter condições de quitar as dívidas. “Trata-se de um grupo que dificilmente consegue se recuperar sem algum tipo de renegociação. Na faixa de menor renda, esse porcentual avançou de 11,4% para 11,8%, enquanto entre as de renda mais alta permaneceu estável em 3,3%” diz a pesquisa.

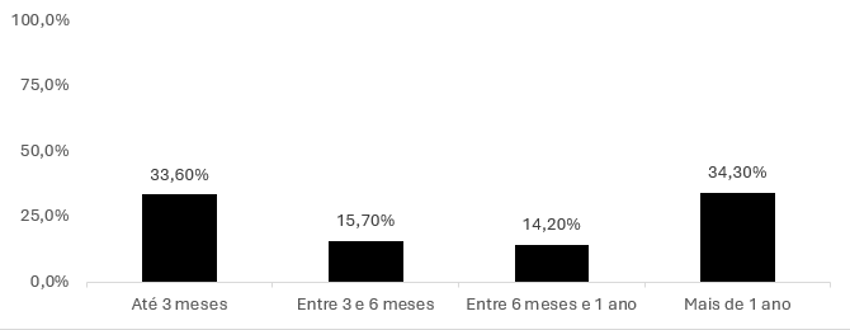

O tempo médio de atraso das dívidas subiu de 60 para 66,6 dias, com crescimento nos casos entre 30 e 90 dias. Apesar disso, 12,2% mostraram intenção de pegar novo crédito nos próximos três meses. Desse grupo, 83,7% pretendem usar os recursos para consumo e compras do cotidiano, e apenas 10% para quitar dívidas já existentes.

A FecomercioSP analisa que a “conjuntura ainda está distante de uma crise, mas a combinação de endividamento em máxima histórica recente, atrasos mais longos, expansão do crédito de curto prazo e pressão inflacionária persistente merece atenção. Qualquer enfraquecimento do mercado de trabalho pode acelerar essa deterioração.”

Segundo a entidade, o caminho mais efetivo para o problema da dívida “passa pela redução dos juros cobrados ao consumidor, pela ampliação da educação financeira e por políticas que garantam a sustentação da renda de forma consistente.”

Bancos Comunitários – uma alternativa

Para conseguir crédito sem ser esfolado pelos juros existem os Bancos Comunitários, que são diferentes dos bancos comerciais (que têm fins lucrativos). Um banco comunitário não tem como objetivo dar lucro para o banqueiro; é criado e administrado por moradores de uma comunidade que se unem para resolver os próprios problemas financeiros – é conhecida como ‘finanças solidárias’, pois é a ajuda mútua coletiva que faz com que o Banco Comunitário funcione. Além de servir para pagar contas e transferir dinheiro, oferece empréstimos a baixos juros, que são de 0% a 3% ao mês dependendo do tipo de crédito (pessoal, produtivos, habitacional ou outros). Esse crédito beneficia os próprios associados, que contribuem financeiramente com o fundo rotativo solidário da instituição. E esse fundo solidário é um caixa no qual os associados depositam dinheiro regularmente. Quando o valor mínimo estabelecido entre os associados é atingido, começa a circular em forma de empréstimo. O Banco Comunitário pode criar alternativas para boa parte dos problemas apontados nesta pesquisa da FecomercioSP com:

- Fundo Comunitário para realizar compras coletivas e reduzir o preço dos alimentos;

- Financiar empreendimentos coletivos solidários para aumentar a renda familiar;

- Fundo Rotativo Solidário para microcrédito às famílias com juros muito mais baixos;

- Educação financeira comunitária para reduzir gastos excessivos com juros e taxas bancárias abusivas

Os bancos comunitários podem ser a solução para não precisar mais pegar dinheiro de agiotas e bancos comerciais e passar a usar o dinheiro do próprio trabalhador para melhorar a dignidade das pessoas na comunidade.